※本ページはプロモーションが含まれています

お金持ちと呼ばれている人たちは、3種類の支出である『消費』『浪費』『投資』の違いを理解したうえで、意識して使い分けができていると言われています。

どれだけお金を稼ぐ能力が高かったとしても、お金の使い方を間違えていてはいつまで経ってもお金は貯まっていきません。

稼ぐ能力が一般的であっても、お金の使い方をマスターできれば経済的自由に近づくことも可能です。

Contents

消費・浪費・投資の意味

出先で雨が降ってきた時に傘を持っていなければコンビニでビニール傘を買うこともあれば、少し小腹が空いてきた時にカフェやファーストフード店に寄り道することもあると思います。

それらは『消費』に該当します。

周りの友人が高級なブランド品を持っていて自分だけ安っぽい物しか持っていない場合、流されて高級ブランド品を買わざるを得ない状況に陥ることもあるかと思います。

それらは間違いなく『浪費』に該当します。

利益を見込んで自己資金を株や不動産などにお金を投じることは『投資』に該当します。

消費や浪費は完全に無駄とは言い切れないところもあり、無駄だと分かっているからこそ魅力がある部分があるのも事実です。

消費・浪費・投資の理想的割合

『消費』『浪費』『投資』の割合は、人によって大きく違ってくると思いますが、一般的に消費7:浪費1:投資2くらいの割合がちょうど良いと言われています。

たとえば手取り月20万円である場合の割振りは以下のような感じが望ましいのではないでしょうか。

ポイント

- 14万円:家賃・食費・光熱費・携帯電話料金・交通費など

- 2万円:友人や恋人の交際費など

- 4万円:株式投資等での資産運用

消費・浪費・投資の理想的割合を意識するだけでも、浪費に使える金額が少ないことが分かると思います。

世の中はお金を使わせる罠だらけ

会社は従業員にお金持ちになってもらうためでもなく、高級車や高級ブランド品を買えるようになってもらうためでもなく、会社で毎日元気に働いてもらうために給料を出しています。

従業員(会社員)の給料は会社の経費として扱われており、毎日元気に働いてもらうために最低限必要なお金を給料として渡しているだけにすぎません。

それとは裏腹に、街を歩けば美味しそうな食べ物・楽しそうな遊戯スポット・煌びやかな高級ブランド品・キレイなお姉さんが目に入ります。

社会人が仕事のストレスを発散するために、駅前には飲み屋やパチンコ店が建ち並んでいます。

何気なくネットサーフィンをしていると、このまま会社で働いているだけではヤバいという不安を煽られて、高額な情報商材を買わされたり高級サロンに入会させられたりもします。

消費・浪費・投資の違い

お金の使い方を大きく分けると『消費』『浪費』『投資』の3つに区分することができます。

ポイント

- 消費:家賃・食費・光熱費・携帯電話料金・交通費等々、生活していくために必要な支出

- 浪費:衝動買いしたブランド品・高級スイーツ・付き合いの飲み会・豪華な食事等々、無くても生きていける支出

- 投資:書籍・資格取得費用・資産運用等々、将来の自分に利益をもたらす可能性がある支出

今までのお金の使い方を振り返り、消費・浪費・投資のバランスを整えていくことが大切です。

消費に該当するもの

消費に該当するものは以下のものが挙げられます。

メモ

- 家賃

- 食費

- 水道代

- ガス代

- 電気代

- 日用品代

- 携帯電話代

- 税金支払いなど

消費に該当する支払いは、生活する上で最も重要であるため外すことができません。

しかしながら、出費をできるだけ最小限に抑える工夫をすることで自然にお金が貯まっていきます。

浪費に該当するもの

浪費に該当するものは以下のものが挙げられます。

メモ

- 衝動買い

- 必要ない贅沢

- 頻繁な飲み会

- ギャンブル

- 不要なサブスクなど

特にギャンブルはやりすぎてしまう人も多く、冷静さを失って思わぬ出費となってしまうことがあります。

限定セール中にお気に入りの洋服を買ったものの、一度も袖を通していないという人もいます。

投資に該当するもの

投資に該当するものは以下のものが挙げられます。

メモ

- 資格取得のための費用

- 学校の授業料

- 子供の塾代

- 銀行預金

- 株や投資信託等の資産運用

お金に働いてもらう株式投資以外にも、資格取得のための書籍代なども投資資金に当てはまります。

お金持ちになるためには、いかにして投資に資金を回すかが重要になってきます。

ラットレースを抜け出す方法

ラットレースとは、1匹のネズミが風車の中を延々と走り続けるのと同じように、日々の生活費を支払う為だけに働き続ける様を描いた言葉です。

働いても働いても資産は一向に増えることなく、毎日一生懸命に仕事を続けているだけの状態を皮肉った言い回しです。

毎日せっせと会社で風車を回し続けている限り、経済的に自由を得た状態で豊かな暮らしをすることはできません。

まずは100万円貯金する

『消費』又は『浪費』に該当するものの誘惑に負けていては、何時まで経ってもお金は貯まりません。

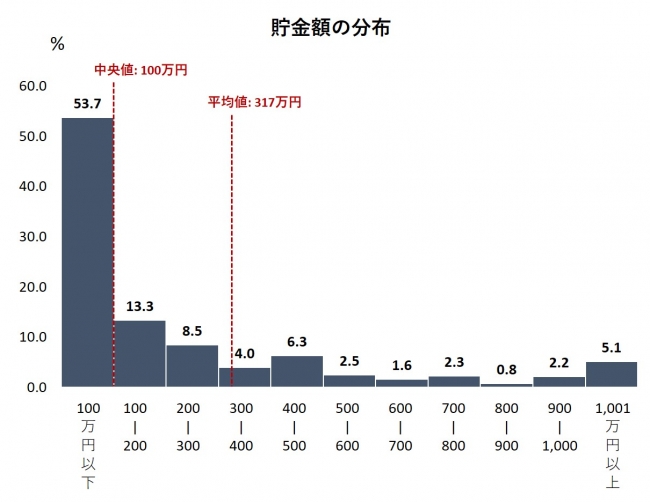

貯金額が100万円以下の人が多くなってしまうのは自然の流れです。

誘惑に負ける人が悪いわけではなく、世の中がお金を使わせる仕組みになっていることを理解する必要があります。

余計なものは極力買わないようにして、本当に必要な物を見極める能力を高めていかなくてはいけません。

お金の流れを把握する

日々の支出を抑えることができなければ経済的自由に近づくことは絶対に不可能です。

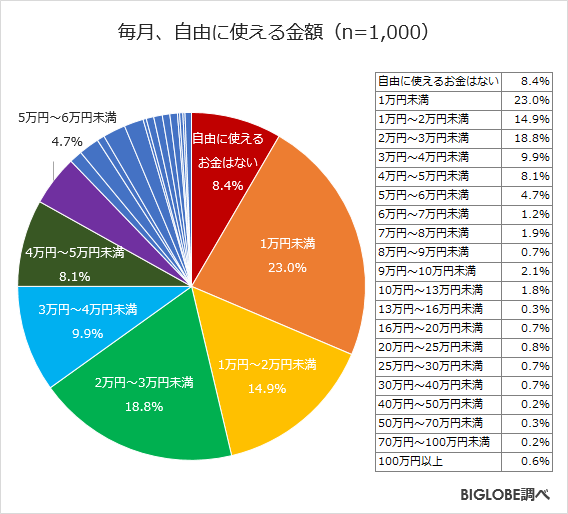

「毎月、自由に使えるお金はいくらか」という質問に対して、最も多い回答が『1万円未満(23.0%)』だったというデータもあるくらいです。

引用元:https://www.biglobe.co.jp/pressroom/info/2019/10/191023-1

なぜ自分が今お金を持っていないのかを自分自身で理解していない人が結構いるのです。

「会社の給料が低いからお金がない」「消費税が上がったからお金がない」と嘆いている人は多く存在しますが、根本的理由はそこではありません。

余ったお金を投資に回す

給料が手取り20万円の場合の使い道シミュレーション(1人暮らし)は以下の通りです。

ポイント

- 10万円(消費):家賃・食費・光熱費・携帯電話料金・交通費等々

- 1万円(浪費):雑費・予備費

- 9万円(投資):株やFX等での資産運用

資産運用を趣味にすることができれば、趣味に投じる資金を生み出すために生活費すら極限まで削れるのではないでしょうか。

証券会社の口座開設はポイントサイト経由で申し込むことで高額ポイントをゲットできます。

▼ハピタス会員登録はこちらからどうぞ▼

お金持ちの習慣

ここからは、金運がアップすると言い伝えられている3つの方法を紹介していきます。

お金を稼ぐことに直結していない習慣ですが、お金持ちになりたいと考えている人は試してみる価値はあると思います。

お金持ちが実践している習慣をコツコツと実践すれば、前向きな考え方になり生活も好転していくかもしれません。

「金運がない」「お金がない」と悩んでいる方はチェックしてみてください。

トイレ掃除をする

毎日かかさずトイレ掃除をすると金運が上がるという説があります。

自分の家だけでなく、お店や公園のトイレまできれいにしていたという有名人がいるそうです。

ポイント

トイレ掃除は心を洗い清めてお金が吸い寄せられるという言い伝えがある

トイレを掃除したからといってお金持ちにはなれませんが、トイレすらキレイにできない人がお金持ちにはなれません。

ポジティブ思考を徹底する

お金持ちは、ポジティブ思考を持っておりチャレンジ精神が旺盛という特徴を持っています。

受け身ではなく自分の人生は自分で切り開いていき、行動を後回しにせずピンときたらすぐに動き出します。

ポイント

「今日が人生で一番若い日です」by 両学長

一般の人はお金についてネガティブに捉える傾向があり、ほとんどの人が大金を稼ぐことは無理だと考えがち。

富を築きたいのであれば、今持っている道具と時間を最大限に使い、何事も今日から始めることが大切です。

やらないことを決める

人は何かを習慣化しようとする時、と新たな習慣を取り入れることだけを考えがちです。

普段の日常に新しく行動する時間を詰め込みすぎると、その行動が継続できず定着しないことはよくあることです。

注意

新たな習慣を取り入れる前に止める習慣を決めるべき

習慣化に必要な期間は平均で66日間だと言われており、一流と呼ばれる成功者の多くが「やらないこと」を決めています。

お金の使い方と節約術まとめ

お金の使い方を大きく分けると『消費』『浪費』『投資』の3つに区分することができます。

ポイント

- 消費:生活する上で必要な支出

- 浪費:必要以上の贅沢や無駄な支出

- 投資:将来の利益をもたらす支出

自分の収入を以下の割合に設定するのが理想的です。

ポイント

- 消費:70%前後

- 浪費:10%前後

- 投資:20%前後

お金の使い方をマスターすればお金を守る力が高まり、支出を管理することで驚くほどお金が溜まる実感を得られるようになります。

経済的自由を得るためには、世間体や見栄を捨てて自分が幸せだと感じられる基準を見つけることが重要だと言えるのではないでしょうか。