金融庁が2019年6月3日に公表した、金融審議会の市場ワーキング・グループ報告書『高齢社会における資産形成・管理』の内容が、世間的に大きく取り上げられ話題になったことがあります。

その報告書の中には【金融庁:老後資金は2,000万円不足】という、捉え方によっては誤解を招いてしまいそうな内容の記事が書かれています。

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。」

※高齢社会における資産形成・管理

Contents

老後2000万円問題とは

老後2000万円問題とは、金融庁の金融審議会「市場ワーキング・グループ」の報告書によって、「老後の30年間で約2,000万円が不足する」と発表されて話題になった問題のことです。

報告書では「老後20~30 年間で約1300万円~2000万円が不足する」と試算されており、これがマスコミ等で取り上げられたことによって日本中の関心を集めました。

試算の前提として以下の条件が存在します。

ポイント

- 夫が65歳以上、妻が60歳の夫婦のみの無職世帯

- 夫が95歳、妻が90歳になるまでの30年間は夫婦とも健康である

- 毎月約5万5,000円が赤字になる

あくまでも平均の話としてですが、老後資金が2,000万円不足する可能性があることは認識しておく必要がありそうです。

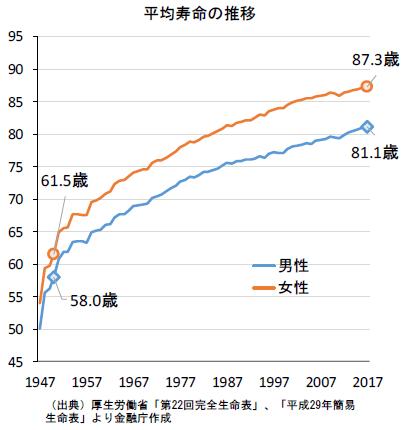

日本人の平均寿命

2017年時点での日本人の平均寿命は男性81.1歳・女性87.3歳です。

平均寿命は男性81歳・女性87歳に対して健康寿命は男性72歳・女性75歳。 60歳の人のうち4人に1人が95歳まで生きる試算も公表されています。

平均寿命は年々伸びてきており、人生100年時代の到来もそこまで遠い未来とは言えなくなってきています。

年金だけでは生活できない

報告書の内容は突飛なことが書かれているとは言い難く、至極当然の流れが書かれているように思えます。

平均寿命は延びていくのにも関わらず年金支給額は減少していくと推測されており、老後の生活は年金だけに頼っていては安泰というわけにはいかなくなると言われています。

毎月自由に使えるお金が3万円未満の人が65.1%を占めているというデータもあります。

定年まで労働による貯金をするだけではなく、投資による資産形成にも取り組む必要があるのではないでしょうか。

90歳まで働きたくない

なんでもかんでも政治が悪いとは言えませんが、さすがに90歳まで働くのは勘弁願いたいところではあります。

90歳で心身ともに元気なご老人はほんの一握りだと思いますし、外を自力で歩けるだけでも大したものなのではないでしょうか。

注意

40歳を過ぎたあたりから老化を感じる人も少なくない

雇う側である会社も、超高齢の方に仕事を任せるのはリスクしかないですし、65歳以上の方を新規で簡単には雇わないと思います。

老後資金が足りなくなる可能性がある人

老後資金が足りなくなる可能性がある人は以下の通りです。

注意

- 退職金がない人

- 年金受給額が少ない人

- 支出額が多い人

上記の項目に当てはまる人は、年金だけでは豊かな老後生活を送れない可能性が高くなってしまいます。

老後にもらえる年金受給額は、現役時代の働き方や年収によって大きく異なります。

会社員や公務員の人であれば厚生年金が支払われ、自営業の人であれば国民年金が公的年金として支払われます。

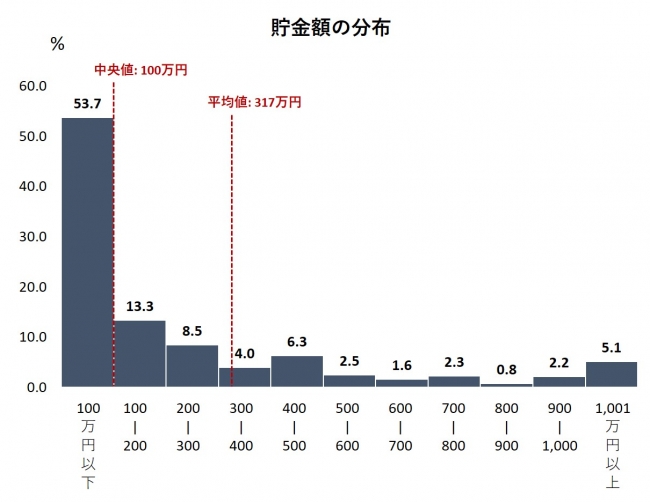

日本国民の半数が貯金100万円以下

日本の年金システムは現在そのような状況なのですが、日本国民全体の約半分の人は貯金額が100万円も無いという調査結果が出ています。

全体の53%が貯金100万円以下となっており、50代をピークに貯金残高は急降下しているのが実態。

日本国民の半分以下の人が貯金100万円しかないという調査結果に、驚きを隠せない人は多いのではないでしょうか。

街を歩いてる時にすれ違う人達の約半分は貯金残高が100万円以下ということになり、皆ギリギリで生活していることが伺えます。

平均値は317万円と中央値よりは高くなっていますが、1,000万円以上の貯金がある一部の人達が平均を押し上げていると考えられます。

老後2,000万円どころの話ではなく、来月の給料が無いと生活が困難になる人は実は結構いるのです。

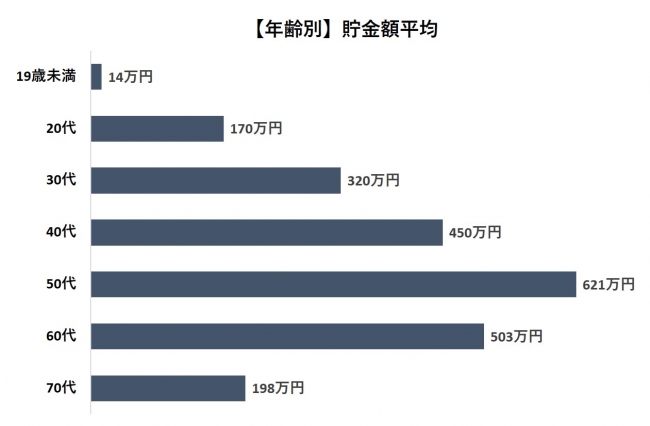

年齢別の平均貯金額

年齢別の平均貯金額を見てみると、19歳未満がもっとも少なく50代がもっとも多くなっており、年齢が上がるにつれて増加傾向にあることが分かります。

60代以降は貯金額が急激に減少しており、年金プラスそれまでに貯めていた貯金を切り崩して生計を立てているということが伺えます。

老後の資金として2,000万円必要だと言われている中での平均貯金額が1,000万円にすら到達していない状況から、年金を貰い始めるまでに2,000万円貯め込める人はかなり少ないのではないでしょうか。

無駄な支出を減らすべき

収入金額が支出金額を上回れば誰でもお金を貯めることができます。

自分の収入金額を確認して、収入に対して毎月どれくらいの支出があるのかをチェックしてみましょう。

注意

たとえ1億円稼いだとしても1億円使えばお金は貯まらない

収入より支出が多いか同額である場合、当然ながらお金は貯まっていきません。

お金が貯まらないことで悩んでいる人は、まずは収入>支出を成り立たせるところからスタートするべきです。

年金だけでは毎月5万円足りない

年金収入のみのモデル世帯(夫65歳以上、妻60歳以上の夫婦のみの世帯)では収入が約21万円・支出約26万円であり、収支の赤字額は約5万円です。

つまり年金だけでは毎月5万円不足するというデータが出ています。

注意

- 年金のみの収入額:約21万円

- 毎月の支出額 :約26万円

- 差額 :約5万円の赤字

このデータは厚生年金で計算されているため、国民年金しかもらえない場合はさらに赤字額が膨らみます。

毎月5万円不足するということは、1年間で60万円・10年間で600万円・30年間で1,800万円足りなくなり、年金のみで老後生活するためには約2,000万円の貯金を取り崩す必要がある計算になります。

このことから、老後2,000万円必要問題はあながち言い過ぎではないということが分かると思います。

国民年金の満額支給はいくら?

国民年金は20歳から60歳までのすべての人が加入を義務付けられている制度です。

原則65歳以降に老齢年金を受け取ることができ、年金を受け取るには払っていた期間が合計10年(120カ月)以上必要です。

国民年金の満額

2021年度(令和3年度)の国民年金満額は年78万900円

国民年金は、20歳から60歳までの40年間(480カ月)支払っていれば満額受け取れます。

年金の受給額を増やす方法

年金の受取開始年齢を遅らせれば遅らせるほど受給額が増える仕組みがあります。

もし75歳まで受取開始を遅らせる場合は終身で年84%アップします。

| 支給開始年齢 | 遅らせた月数 | 増額される割合 |

| 65歳 | 0ヵ月 | 0% |

| 66歳 | 12ヵ月 | 8.4% |

| 67歳 | 24ヵ月 | 16.8% |

| 68歳 | 36ヵ月 | 25.2% |

| 69歳 | 48ヵ月 | 33.6% |

| 70歳 | 60ヵ月 | 42.0% |

| 75歳 | 120ヵ月 | 84.0% |

65歳を過ぎても現役で働いてる方にとっては、受取開始年齢の先送り制度は効果的なのではないでしょうか。

お金を増やす方法

私は、収入源の一つとしてFX投資を組み込んでいます。

FXはハイリスクハイリターンで『危険・稼げない・損する』とも言われていますが、やり方次第では収入源の一つになり得ます。

FXのやり方やいくらでどれくらい稼いでいるかは、別ページで解説・実践しているので参考にしてみてください。

若い間は重労働でも多少の無理が利きますが、40歳を越えたあたりから自身の体力の限界を感じ始めている人も多いのではないでしょうか。

資産運用でコツコツ増やす

水が(お金)が流れ出ている穴を塞ぐことができれば、支出が収入よりも少なくなれば、大小あれど必ずお金は貯まっていきます。

貯まったお金は銀行に預金しておくだけではなく、投資に回してお金を増やしていくことも老後資金構築には必要になるのではないでしょうか。

現在の日本の金利は低いので、銀行に預金しておいてもお金が増えていくことはありません。

お金を眠らせておくだけでは非常にもったいないので、積極的に投資をして複利の力で稼いでいくことが効率的。

自身が会社等で働いてお金を稼ぐと同時に、『お金』にも働いてもらう仕組みを作ることが重要になります。

投資・資産運用は元本割れの可能性をゼロにはできませんが、老後のために着実に資産を増やしていくためには、会社での労働だけでは困難な時代が来ることはほぼ間違いないと言っても過言ではなさそうです。