【PR】当ブログはプロモーションが含まれています。

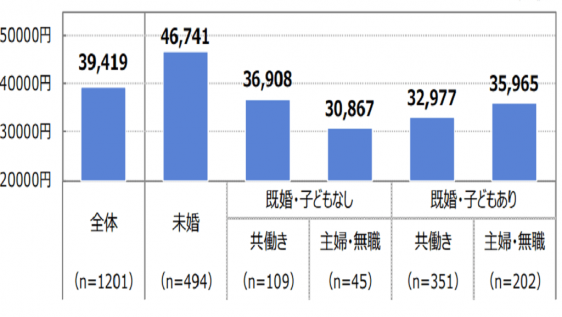

サラリーマンの1カ月の平均お小遣い額は3万9,419円というデータもあり、予想よりも少なく感じる人もいるのではないでしょうか。

近年は、働き方改革による残業の減少や経済成長の見通しが不透明な現状などにより、サラリーマンが年収アップを目指すのが難しい状況です。

「はたらけどはたらけど猶(なお)わが生活(くらし)楽にならざりぢつと手を見る」という石川啄木の名歌の通り、一生懸命働くだけではお金は貯まっていきません。

Contents

お小遣いが月1万円までの社会人は多い

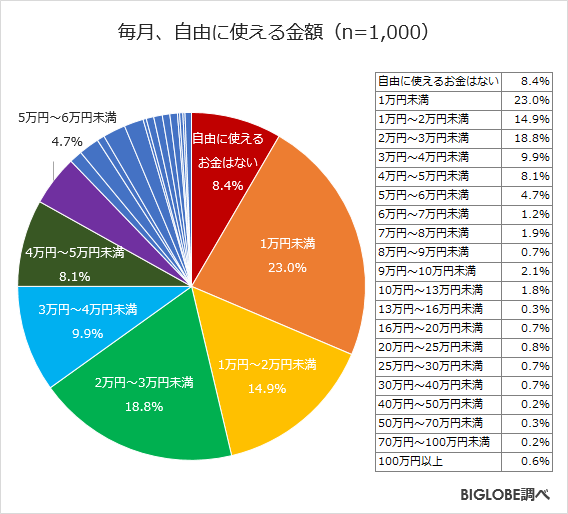

BIGLOBE(ビッグローブ)が『お金に関する意識調査』を20~60代の男女1000人に対して実施しています。

「毎月、自由に使えるお金はいくらか」という質問したところ、最も多い回答が『1万円未満(23.0%)』だった模様。

引用元:https://www.biglobe.co.jp/pressroom/info/2019/10/191023-1

調査結果の上位3つは以下の通り。

- 1万円未満(23.0%)

- 2万円~3万円未満(18.8%)

- 1万円~2万円未満(14.9%)

『自由に使えるお金はない(8.4%)』を含めると、毎月自由に使えるお金が3万円未満の人が65.1%を占めていることが分かります。

この65.1%の人達の年収は明らかになっていませんが、どれだけ稼いでいても自由に使えるお金が月3万円もないのであれば、一生懸命に働く価値を見出せていないかもしれません。

サラリーマンの平均お小遣い額

サラリーマンの1カ月の平均お小遣い額は3万9,419円である模様。

約40年ぶりの低水準額

サラリーマンの1カ月の平均お小遣い額は3万9,419円

直近の10年間のお小遣い平均額は2010年までは4万円を超えているようですが、2011年以降は4万円未満の状態が続いているとのこと。

平均お小遣い額が約40年ぶりの低水準額まで落ちているようです。

給料が上がらない理由

企業が会社員を雇う理由は『企業の営利活動の存続のため』であり『会社員をお金持ちにするため』ではありません。

企業を存続させるために会社員を雇っているだけであるため、できるかぎり人件費を抑えたいと考えるには至極当然。

注意

労働者の給料を上げる義務は会社側に課せられていない

国が会社側に課しているのは『最低賃金以上は払いなさい』というだけで、それ以上の額を払う義務はないのです。

収入と支出のバランスを整える必要性

これらの調査結果を見る限りでも、まずは支出を抑えることができなければ経済的自由に近づくことは不可能だと言えそうです。

どれだけお金を稼ぐ能力が高かったとしても、稼いだお金を貯める力が無ければお金は貯まっていきません。

お金を無駄に浪費しないためには承認欲求を捨てる必要があり、見栄に左右されているとお金は減り続けます。

収入と支出のバランスを整えることで、少しずつお金を貯めていける状態を作っていきましょう。

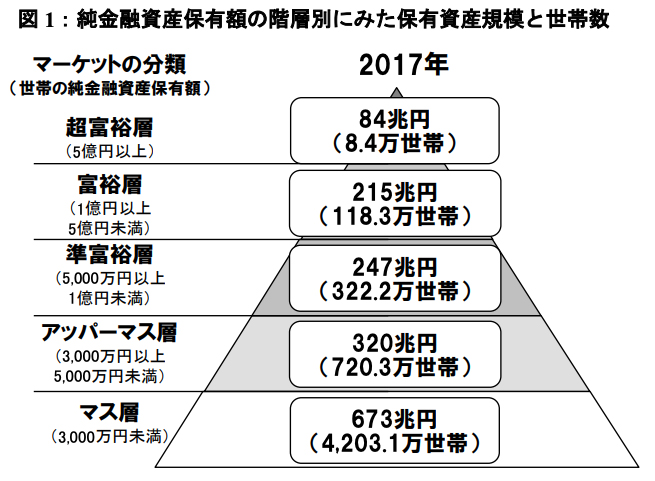

お金持ちの金融資産はいくら?

お金持ちは以下の5種類に分類されています。

- 超富裕層(個人の純金融資産5億円以上)

- 富裕層(同・1億円以上、5億円未満)

- 準富裕層(同・5,000万円以上、1億円未満)

- アッパーマス層(同・3,000万円以上、5,000万円未満)

- マス層(同・3,000万円未満)

引用元:野村総合研究所

すなわち、年収はどうあれ資産が3000万円を超えてきたあたりから、ちょっとだけ【お金持ち】に該当すると言って良いかもしれません。

食費・家賃・税金を見直す

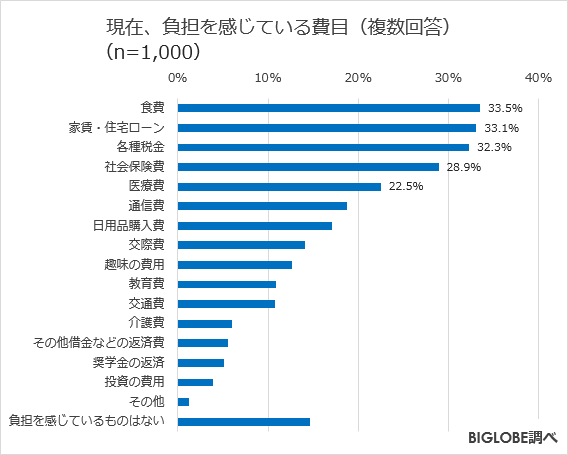

20~60代の男女1,000人に「現在、負担を感じている費目」についても調査した結果、『食費』が33.5%で最多だった模様。

続いて『家賃・住宅ローン(33.1%)』『各種税金」(32.3%)』『社会保険費(28.9%)』『医療費」(22.5%)』となっています。

引用元:https://www.biglobe.co.jp/pressroom/info/2019/10/191023-1

調査結果の上位5つは以下の通り。

- 食費(33.5%)

- 家賃・住宅ローン(33.1%)

- 各種税金(32.3%)

- 社会保険費(28.9%)

- 医療費(22.5%)

食費の負担が大きい

簡単に削るのが難しい費目が上位にランクインしていますが、この費目の中では比較的削減に取り組みやすいものを挙げるとすれば『食費』になってくるのではないでしょうか。

男女区別なく単身世帯(一人暮らし)の食事平均を調べたところ、食費の約30%を外食費で占めていることが分かります。

| 分類 | 平均食費(円) | 外食費(円) | 外食の割合(%) |

|---|---|---|---|

| 全体 | 44,067 | 12,313 | 28% |

| 男性 | 45,693 | 15,709 | 34% |

| 女性 | 35,021 | 6,191 | 17% |

参考元:「家計調査年報(家計収支編)2018年(平成30年) – 総務省」

統計を見ると外食をしている人が多いことが見てとれるますが、自炊と外食では明らかに自炊のほうが食費を安くすることができます。

もし、65.1を占めている毎月自由に使えるお金が3万円未満の人達が毎日外食であるならば、来月から自炊に切り替えることでかなりのお金が浮いてくる可能性があります。

本気で食費を節約したいのであれば、特別なイベント時は除いて自炊でしか食べてはいけない的なルールを設定して継続するべきなのかもしれません。

一般人は貯金できない

年収200万円~600万円の層の人達を一般人とすると、その層の人達の半分は貯金ができていないということが調査で明らかになっています。

年収600万円の人達ですら、貯金ができず生活に苦しんでいる現実があり、貯金平均額を押し上げているのは年収1,000万円以上の富裕層という結果から、とんでもなく格差が広がってきているというのが実態。

2人に1人は自由に使えるお金が3万円未満しかないという調査結果からして、貯金どころではないのではないでしょうか。

貯金ができない人や貯金をしたくても思うようにお金が貯められず悩んでいる人も多くいます。

貯金目的を明確にする

何のために貯金が必要なのか具体的な目的を明確にしておくことで、いつまでにいくら貯めるべきかという目標を立てやすくなります。

本格的に貯金を始める前に、目標金額を決めておくこともモチベーションを維持するために必須です。

あまりに高すぎる目標だと現実味が薄くなってしまうので、とりあえずキリのいい金額(100万円・500万円・1000万円)を設定しておくことをオススメします。

ポイント

貯金目的・目標金額・達成期間を決めておくべき

具体的な目的と金額を決めた後は、目標達成までにどれくらいの時間がかかるか計算してみましょう。

自力でお金を稼ぐ必要性

会社にとっては人件費も機械代も会社をまわすために必要な経費でしかないため、会社はできる限り経費を削減し利益を増やそうとするものです。

会社は会社の存続を第一にしているがために、高給取りは雇止め候補に挙がりやすくなっています。

働き方改革による残業の減少や経済成長の見通しが不透明な現状などにより、サラリーマンが年収アップを目指すのが難しい状況です。

会社のために身を粉にしてサービス残業も文句ひとつ言わずに頑張り、高い給料を貰えるようになったとしても会社次第でクビになることもあります。

会社に頼らずに自力でお金を稼ぐ能力も身につけていく必要性を感じざるをえません。

会社の給料以外の収入源を作る

支出を抑えてお金を貯める力も必要ですが、お金を稼ぐ力が無いことには支出を削れません。

注意

収入源を会社の給料のみに集中させておくことは今後の生活を考えると危険しかないのは明らか

毎月自由に使えるお金が1~3万円くらいしかない人は、支出を見直すのと同時に収入源を増やす方法を試してみるべきです。

会社の給料以外に収入源を作ることができれば、会社に命を握ら続ける状態から脱出することができます。

FXで1000万円貯める

資産100万円を1000万円にする方法はFXトレードがおすすめです。

FXはハイリスクハイリターンで『危険・稼げない・損する』とも言われていますが、やり方次第では収入源の一つになり得ます。

若い間は多少の無理が利きますが、40歳を越えたあたりから自身の体力の限界を感じ始めている人も多いのではないでしょうか。

いずれは会社を辞めたいという野望を抱きつつも、まずはレバレッジを低めに設定して多くのトレード経験を積むことを優先していきましょう。

FX口座開設はポイントサイト経由で申し込むことで高額ポイントをゲットできます。

▼ハピタス登録の紹介リンクはこちら▼

自由に使えるお金を増やすべき

どれだけお金を稼ぐ能力が高かったとしても、稼いだお金を貯める能力が無ければお金は貯まっていかないことが、調査結果で明らかになっています。

毎月自由に使えるお金が3万円未満の人が65.1%を占めています。

私がとある会社で働いていた時に周りの従業員を見て感じたことは、この世の中には給料は全て使い切ることが当たり前だと思っている人が結構いるという考えです。

月の手取りが20万円しかないのに、月の缶コーヒー代だけで約3万円もぶっ飛ばしている人も普通にいました。

お金を残そうと思っている人は案外少なく、不思議なことにそんな人に限って「お金が無い」というのが口癖だったりします。

今後安定した収入源を確保できないかもしれないという不安があるのであれば、まずは今までの支出を見直してみる必要があるのかもしれません。