国民年金の受給開始年齢は本来65歳からで、これまでは70歳を上限として受け取り始めることができました。

しかし、2022年4月から受取上限年齢が75歳まで引き上げられることに変更されています。

この改正が通ったことで、今後は80歳・85歳とこの先まだまだ年金支給開始歳が遅れていく可能性も捨てきれません。

Contents

年金制度は破綻しない

少子高齢化の進展で社会保障制度の担い手である現役世代、特に若い世代の負担が今後さらに重くなり、いずれは年金がもらえなくなる可能性があると言われています。

年金がもらえなくなる可能性があると指摘されている理由は以下の通りです。

注意

- 少子高齢化が進んでいるから

- 未払い・未納の若者が増えてきているから

それに対して、国は年金制度に関して次のように安全・安心を強調しているようです。

ポイント

- 国民年金の老齢基礎年金は、1/2が国庫負担(税金)で賄われているので、年金保険料で足りなくなった場合は税金で補うことになる

- 厚生労働省の試算によると、若い人でも将来受け取る年金額は、納めた額以上に受け取ることができるとされている

- 年金がもらえないどころか、納めた額以上の恩恵をご自分が将来受けることもできる

年金制度の継続が不安視されているのは間違いありませんが、年金保険料を納付しているのであれば年金がもらえないというリスクは極めて小さいようです。

年金支給額が増える割合

今回の年季制度の改正は、受取開始年齢を遅らせれば遅らせるほど年金の受給額が増える仕組みです。

もし75歳まで受取開始を遅らせるならば終身で年84%増になるとのこと。

本来の年金支給額が100万円の場合、5年遅らせて70歳から受け取り始めるのなら142万円、10年遅らせて75歳から受け取り始めるのなら184万円になります。

| 支給開始年齢 | 遅らせた月数 | 増額される割合 |

| 65歳 | 0ヵ月 | 0% |

| 66歳 | 12ヵ月 | 8.4% |

| 67歳 | 24ヵ月 | 16.8% |

| 68歳 | 36ヵ月 | 25.2% |

| 69歳 | 48ヵ月 | 33.6% |

| 70歳 | 60ヵ月 | 42.0% |

| 75歳 | 120ヵ月 | 84.0% |

受取開始時期を変更せずに65歳から受け取る場合は受給率に変更はありません。

平均寿命は延びていくのにも関わらず年金支給額は減少していくと推測されており、老後の生活は年金だけに頼っていては安泰というわけにはいかなくなると言われています。

30~50代はもらえる年金額が減る

日本における公的年金は、自分自身が支払った保険料を老後に受け取れる制度ではなく、保険料を支払う現役世代が高齢者の生活を支える制度です。

つまり、自分自身が老後にもらえる年金はその時代の若者が支払っているお金です。

公的年金制度は破綻しないと言われていますが、さらに少子高齢化が進むと受け取る年金は減ってしまいます。

現在の30代から50代の方達は、毎月強制的に徴収される罰金のようなものだと思うしかないのかもしれません。

私たちはこれから長寿の時代を生きることになり、たとえば100歳まで生きるとすると90歳くらいまで働くことになるという発言をしている政治家もいます。

国の政策的に『年金には期待しないでくださいね~』と言われているようなものです。

年金は罰金制度のようなもの

2022年4月以降は、繰下げ受給の受給開始年齢の上限70歳から75歳に引き上げられることになりました。

日本の年金制度は、サービス内容が気に入らなくても強制的に払い続けなくてはいけないので、捉え方によっては【罰金】のようなもの。

年金保険料を滞納すると財産を差し押さえられてしまう始末です。

差し押さえ対象一覧

- 一定額の給料

- 銀行預金(定額預金を含む)

- 自宅などの不動産

- 自動車

- 生活必需品以外の動産

- 有価証券などの債権

今後もどんどん改悪されるのであれば、払いたくない人は払わなくてもよい仕組みにしてほしいと考える人も多いのではないでしょうか。

年金を払わないとどうなる?

2019年度における国民年金保険料の納付率は69.3%です。

期限内に保険料を支払っている人は7割前後で、残りの3割の人は保険料を未納または滞納していることが判明しています。

国民年金保険料の滞納または未納をしてしまうと、保険料の支払いを促す封書やハガキが対象者に届きます。

注意

国民年金保険料を払わないと財産を差し押さえられる

年金を未納のままにしておくと、督促状が来て延滞料金が課せられることになり、最終的にはその世帯主や配偶者の財産を差し押さえられます。

年金未納で差し押さえはいつ?

年金保険料の滞納から財産差し押さえまでの流れは以下の通りです。

注意

- 納付督励

- 最終催告

- 督促

- 差し押さえ予告

- 差し押さえ実行

年金未納が判明すると年金保険料の支払いを促す封書やハガキが対象者に届き、それでも納付しないでいると特別催告状(赤色の封筒)が届きます。

この時点で払っておけば次に進むことはないので、事態が深刻化する前に払っておきましょう。

赤色封筒の特別催告状が送られても納付しなかった場合、強制徴収対象者には最終催告状が送付されます。

それでもなお納付しなかった場合、督促状が送付されて差し押さえに移行していきます。

高齢者労働の問題点

雇う側である会社からすると、高齢の方に仕事を任せるのはデメリットのほうが多く、特別なスキルを持っている人を除いて70歳以上の方を簡単には雇わないと思います。

同じ仕事をやらせて同じような結果なら、過去にどれだけ頑張ってきた人であったとしても、若くて給料の安い人材にやらしたほうが良いと判断されます。

なんでもかんでも政治が悪いとは言えませんが、労働者側からすればさすがに75歳まで働くのは勘弁願いたいところではなでしょうか。

40歳を過ぎたあたりから老化を感じる人も少なくありません。

会社のために身を粉にしてサービス残業も文句ひとつ言わずに頑張り、高い給料を貰えるようになったとしても会社次第でクビになることもあります。

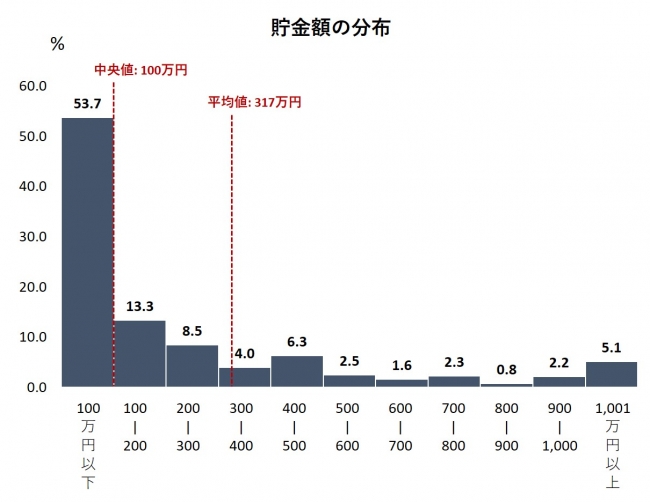

日本全体の53%が貯金100万円以下

75歳まで働かせる気満々な政治家が多い中、資産を保有せずにギリギリで生きている人の割合が結構多いのも事実。

LeadingTechが運営する情報メディア「ワイズローン」で、2019年の国民の貯金状況を明らかにすること目的としている調査が行われ発表されています。

調査結果によると、貯金額の平均値は317万円で中央値は100万円になっており、平均値と中央値に200万円以上の開きが出ているという結果です。

- 貯金平均額:317万円

- 貯金中央額:100万円

全体の53%が貯金100万円以下となっており、50代をピークに貯金残高は急降下しているのが実態で、若い世代からの資産形成が将来安定のカギとなっていることが分かります。

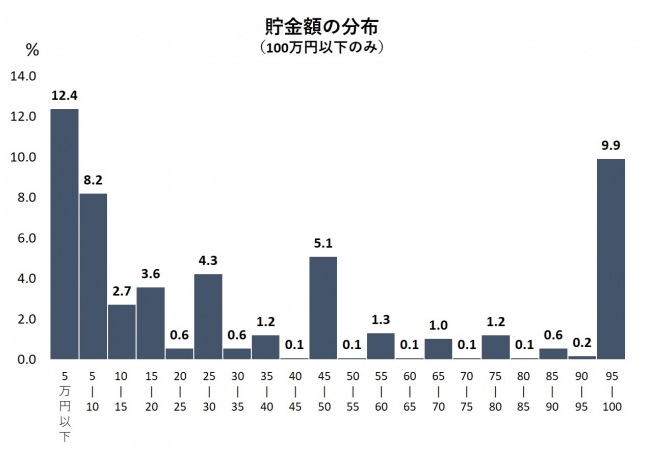

貯金額100万円以下の内訳も発表されており、貯金額10万円以下の人達が貯金額100万円以下の内20%を占めているという現実。(95~100万円の人達は10%)

日本国民の半分は貯金100万円以下ということが調査結果で明らかになっています。

生活費の見直しを始めるべき

国は年金額を減らしていくのであれば、個人でできることを若いうちからやっていくしかありません。

支出額が収入額以下になるようにすれば、必然的にお金は貯まっていくはずです。まずは生活費の見直しから始めて、75歳まで働かずに済むようにお金を貯めましょう。

注意

バケツに水をいれても、穴がたくさん開いていれば水が貯まらない

もちろん収入を増やすことも重要ですが、支出を減らすことのほうが手っ取り早く余剰資金を生み出せます。

お金を増やす方法

私は、収入源の一つとしてFX投資を組み込んでいます。

FXはハイリスクハイリターンで『危険・稼げない・損する』とも言われていますが、やり方次第では収入源の一つになり得ます。

FXのやり方やいくらでどれくらい稼いでいるかは、別ページで解説・実践しているので参考にしてみてください。

FXは生活に支障が出ない余剰資金で行いましょう。

国民年金のみでは生活できない

国民年金を20歳から60歳まで40年間払って満額を受給した場合、受給月額は約65,000円です。

公的年金制度は破綻しないと言われていますが、さらに少子高齢化が進むと受け取る年金額は減ってしまいます。

国民年金法第88条に「被保険者は、保険料を納付しなければならない」と定められているため、20歳以上60歳未満の日本に住民票がある方は保険料を納めることが義務づけられています。

年金を払ってさえいれば老後は安泰という時代ではありませんが、年金を払わないことによるデメリットが大きすぎるので、とりあえず払っておいたほうが無難かもしれません。