なかなかお金が貯まらない人は、収支管理をしていないかったりできていないケースが多いのではないでしょうか。

LeadingTechが運営する情報メディア【ワイズローン】で、国民の貯金状況を明らかにすること目的とした調査が行われ発表されています。

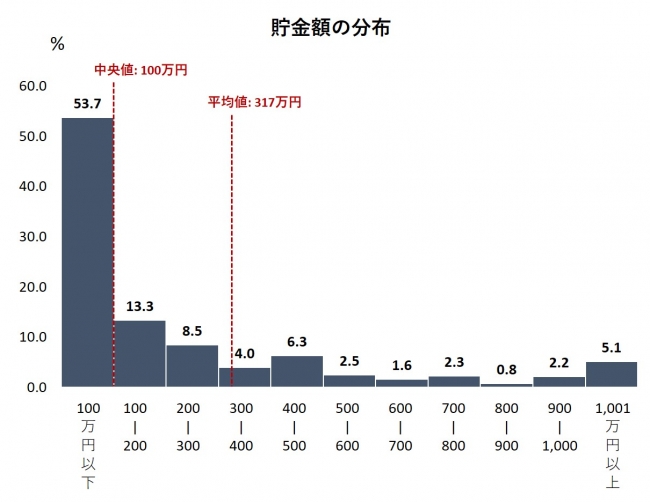

その調査結果によると、貯金額の平均値は317万円で中央値は100万円になっており、平均値と中央値に200万円以上の開きが出ているという結果です。

Contents

日本国民の53%が貯金100万円以下

日本人の半分の人が貯金100万円以下しかないという調査結果があります。

統計データ上では、街を歩いてる時にすれ違う人達の約半分は貯金残高が100万円以下ということになります。

平均値は317万円と中央値よりは高くなっていますが、1,000万円以上の貯金がある一部の人達が平均値を押し上げている可能性が考えられます。

平均値と中央値の違い

平均値と中央値の違いは以下の通りです。

平均値

調査対象になった全ての人の貯金額を合算して、合算額を調査対象になった人の数で割った数値が平均値

中央値

調査対象になった人の合計が1,000人だとすると、貯金額を高い順もしくは低い順に並べて、半分の500人目の数値が中央値

中央値(100万円)が平均値(317万円)より圧倒的に低いということは、貯金額が少ないもしくは全くしていない人のほうが多いようです。

平均値が中央値より200万円以上高くなっているので、一部の大金持ちが平均値を押し上げているという格差状態です。

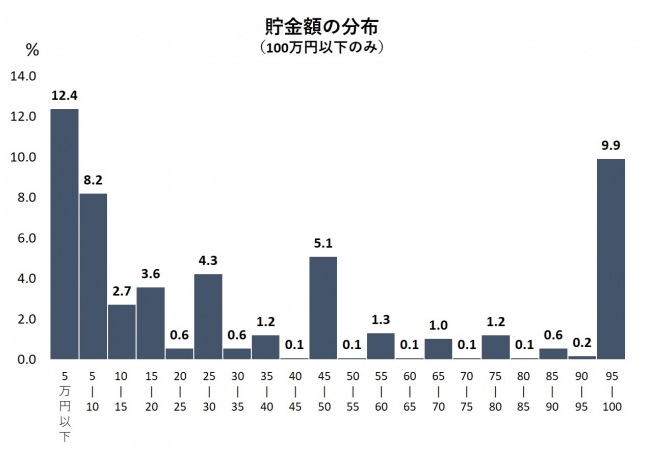

貯金100万円以下の割合

貯金額100万円以下の内訳も発表されており、貯金額10万円以下の人達と貯金額95万円以上100万円以下の人達で2極化していることが分かります。

なんと、貯金額10万円以下の人達が貯金額100万円以下の内20%を占めているという現実。(95~100万円の人達は10%)

仮にお金を稼ぐ能力が高かったとしても貯金をする気が無い人もいるので、貯金額だけでは幸福度は測れません。

その日暮らし的に生活費を工面している人と、なんとか頑張って貯金をしていこうと思っている人がいることが見てとれます。

その日暮らしの人は多い

いつまで経っても日払いから月払いに変更しないのは何故なのか疑問に感じていたのですが、実はその日暮らしの人は珍しくないようですね。

普通に生活をしてお金を残せない人が、貯金額100万円以下世帯の中でも20%もいるのです。

貯金額100万円以下が50%でその50%の内20%が貯金ほぼ0円なので、全体の約1割が貯金ほぼ0円の人達ということになります。

1,000人中100人は貯金額ほぼゼロ円なのにもかかわらず平均貯金額が317万円ということは、貯金額を押し上げているお金持ちはかなりの額を貯金していることになります。

いくらあったらお金持ち?

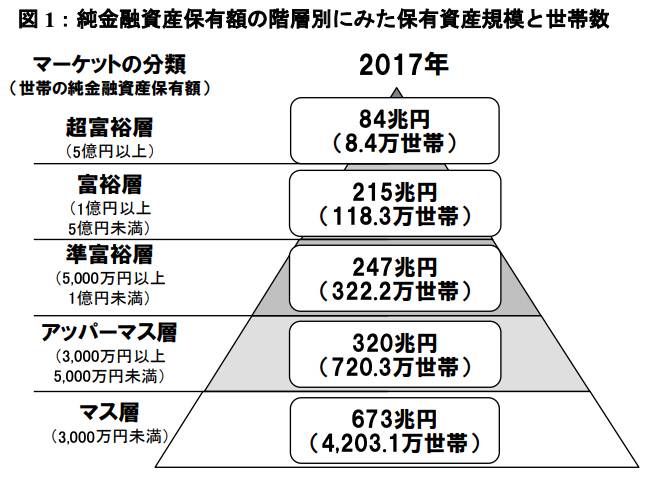

具体的にいくらお金を持っていたら「お金持ち」と言えるのでしょうか。

お金持ちと呼べる層は、資産3000万円以上の「アッパーマス層」からとのことです。

野村総合研究所ウェブサイトより

圧倒的に多いのは「マス層」の金融資産3000万円未満の世帯で、そこから金融資産をもう少し増やせると「アッパーマス層」というお金持ちに仲間入りできます。

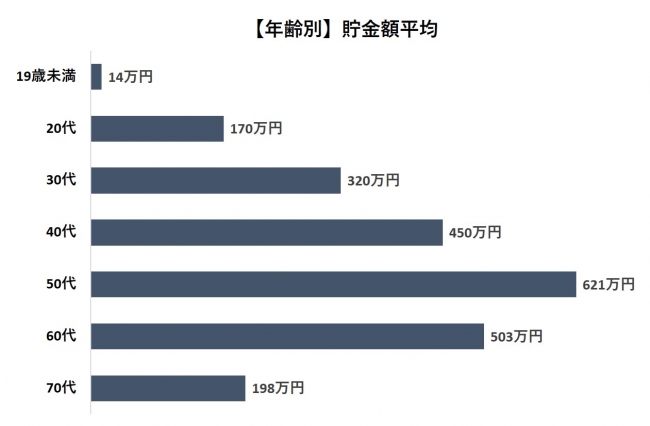

年齢別の平均貯金額

年齢別の平均貯金額を見てみると、19歳未満がもっとも少なく50代がもっとも多くなっており、年齢が上がるにつれて貯金額は増加傾向であることが分かります。

60代以降は貯金額が急激に減少しており、年金プラスそれまでに貯めていた貯金を切り崩して生計を立てているということが伺えます。

年金だけでは暮らしていけないので不足分を捻出しているのだと思いますが、老後の資金として2,000万円必要だと言われている中で、実態とはかなりの差があるようです。

お金持ちは経営者か投資家

お金持ちに一歩でも近づくためには、経営者か投資家になるべきという考えがあります。

投資は少額からでも始めることができるため、知識を身につけてから始めれば堅実に資産を増やしていくことも可能です。

ポイント

お金持ちになるには経営か投資のスキルは欠かせない

自力でお金を増やす経験を得るためにも、投資を始めてみることには意味があると言い切れます。

投資で1億円貯めるには何年かかる?

20代から投資を始めて定年までに貯金1億円達成を目指すシミュレーションは次の通りです。

ポイント

- 毎月積立金額:10万円

- 想定利回り:3%

- 積立金合計:5,020万円

- 運用益:4,989万円

- 運用期間:41年10カ月

40年ほどかけて貯金を1億円にする場合は、20代の頃から想定利回り3%の運用先に毎月10万円ずつ積み立てれば達成できる計算です。

運用銘柄を厳選すればもう少し利回りを良くすることができますし、毎月の積立金額を高くすれば30代・40代からでも1億円達成は可能です。

年間100万円貯めるシミュレーション

1年間で100万円を貯めるには、どのような計画が必要なのかをシミュレーションしてみましょう。

年間100万円貯金シミュレーション

- 手取り給料:月20万円

- 月々生活費:約11万5千円

- 月々貯金額:約8万5千円

月々の積立額として8万5千円くらい見積もっておけば1年間で100万円貯めることは可能です。

手取り20万円で月々8万5千円貯めるには、月々の生活費を11万5千円以内に抑える必要があります。

無駄な支出を減らすべき

支出額が収入額を上回らなければ、誰でもお金を貯めることができます。

自分の収入金額を確認して、収入に対して毎月どれくらいの支出があるのかをチェックしてみましょう。

家計簿

- 住宅費

- 水道光熱費

- 通信料

- 保険料

- 車両費

- 学費

- 税金

- 交通費

- 小遣い

- その他

たとえ1億円稼いだとしても1億円使えばお金は貯まりません。

お金が貯まらないことで悩んでいる人は、まずは収入>支出を成り立たせるところからスタートするべきです。

一人暮らしで貯金100万円は余裕?

ボーナスは会社によって出ない場合もあるので計算に入れないほうがいいでしょう。

本業の手取り給料だけでは目標に届かない場合は、副業で稼ぐことも視野に入れる必要があります。

月々の生活費の余りを貯金するというマインドではなく、手取り給料から貯金額を差し引いた額でどうやって生活していくかを考えるようにしましょう。

世の中にはお金を使わせる罠が張り巡らされてるので、お金はいくらあっても足りません。

100万円使い道ランキング

100万円の使い道ランキング(私調べ)は以下の通りです。

100万円使い道ランキング

- 貯金する

- 車のローンに充てる

- 借金返済に充てる

- 生活資金の足しにする

- 旅行費用に充てる

- 資産運用に回す

- 医療費に充てる

- 高級ブランド品を買う

- 外食・交遊・交際で使う

- 引っ越し費用に充てる

今すぐ使える100万円があったら…と誰もが一度は想像したことがあるのではないでしょうか。

一般庶民にとって100万円は大金で、普通に生活しているだけではなかなか簡単に貯められる金額ではありません。

100万円貯まったら投資で増やす

100万円貯まったら、それを元手にして投資でさらに増やすこともできるようになり、資産形成のスタートラインに立つことができます。

近年は銀行の金利は0.001%程度なので、大金を預けていてもお金はほとんど増えません。

FXはハイリスクハイリターンで『危険・稼げない・損する』とも言われていますが、やり方次第では収入源の一つになり得ます。

資産1000万円まではFXがおすすめ

世間一般的に『FX=リスクが大きい』というイメージが先行していますが、少ない資金で効率良く増やすことができるメリットがあります。

外国為替のルールや取引のテクニックをマスターする必要がありますが、しっかりと勉強して地道にコツコツとやれば成果は出ると思います。

資産1,000万円になるまではFXで勝負をして、1,000万円到達後は比較的リスクの低い投資商品に移行していくという選択肢もあります。

FXのやり方やいくらでどれくらい稼いでいるかは、別ページで解説・実践しているので参考にしてみてください。

まずは1000万円貯めるべき

年収200万円~600万円の層の人達を一般人とすると、その層の人達の半分は貯金ができていないということが調査で明らかになっています。

年収600万円の人達ですら貯金ができず生活に苦しんでいる現実があり、貯金平均額を押し上げているのは年収1,000万円以上の富裕層という結果から、とんでもなく格差が広がってきている模様。

お金が貯まらないことで悩んでいる人は、まずは収入>支出を成り立たせるところからスタートするべきです。